【保存版】日本政策金融公庫の審査官はどこを見る?創業融資を勝ち取るための完全ガイド

渋谷区代々木の税理士、畑間です。

融資、特に創業融資は「何から準備すれば良いのか分からない」というご相談を日々多くいただきます。

そこで今回は、創業時に最初の選択肢となる日本政策金融公庫の融資について、審査官が実際にどこを見て判断しているのかを、実務経験に基づいてわかりやすく解説します。

創業融資は、事前準備の質によって結果が大きく変わります。

この記事を読むことで、面談で何を聞かれ、どこを見られ、どのように準備すべきかが明確になり、融資成功の確度を高めることができます。

目次

公庫融資の「知られざるメリット」:民間銀行と何が違う?

まずは、なぜ創業時に公庫を最優先で検討すべきなのか、その理由を整理します。

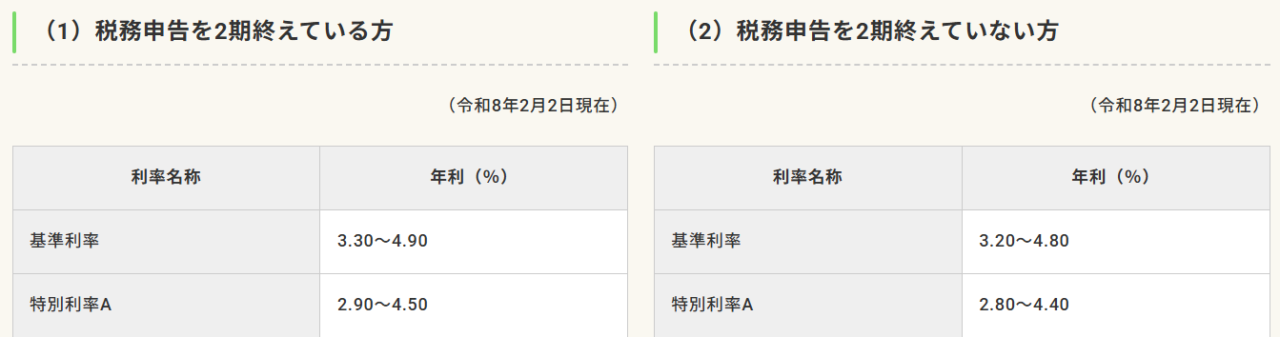

金利の優遇制度

日本政策金融公庫は財務省所管の政府系金融機関です。

民間銀行のように「財務内容で金利が決まる」仕組みではなく、国の政策目的に合致すれば金利が下がる優遇制度が用意されています。

例えば、女性の方や35歳未満の方は、基準金利から最大2%の優遇が受けられる制度があります。

該当する制度があれば積極的に活用しましょう。

(出典:日本政策金融公庫HP)

100%固定金利

公庫融資は固定金利のため、返済期間中に金利が変動しません。

長期的な資金繰りが安定し、特に金利上昇局面では大きなメリットになります。

保証協会を使わない独自枠

民間銀行で必要な「信用保証協会」の枠を使わずに借りられるため、

将来の追加融資の選択肢を残せるという大きな利点があります。

審査でチェックされる「ヒト・モノ・カネ」のポイント

公庫の審査は、決算書の数字だけで合否が決まるわけではありません。

むしろ創業時は決算書そのものが存在しないため、審査官は「この事業は本当に実現できるのか」「返済を継続できるだけの基盤があるか」を、より多角的に判断する必要があります。

そこで重視されるのが、「ヒト・モノ・カネ」という3つの視点です。

これは、公庫だけでなく金融機関全般が事業性評価を行う際の基本フレームであり、事業の成功確率を測るための重要なチェックポイントでもあります。

それぞれのポイントを分かりやすく解説します。

「ヒト」:経営者の資質

信頼性

正直さ、謙虚さ、責任感。

これらは事業の継続性を左右する最重要ポイントです。

公庫の審査官は、面談の短い時間の中で、

「この人にお金を預けても大丈夫か」

を見極めようとしています。

そのため、以下のような点が細かくチェックされます。

- 質問に対して正面から答えているか(ごまかさない)

- 不利な情報も隠さず説明できるか

- 他責ではなく、自責で物事を語れるか

- 事業に対する覚悟が感じられるか

- 言動に一貫性があるか(書類と説明が矛盾しない)

また、謙虚さも重要な評価ポイントです。

審査官は「完璧な経営者」よりも、必要に応じて専門家の意見を取り入れられる柔軟な経営者を高く評価します。

計数管理能力

「数字は税理士任せ」はNGです。

事業計画書の内容や過去の数値を、自分の言葉で説明できるかどうかが問われます。

審査官が見ているのは、

「数字を理解している=事業をコントロールできる」

という経営者としての基本能力です。

具体的には、以下のような質問が想定されます。

- 売上の根拠は?(客数 × 単価 × 回転率など)

- 原価率・粗利率はどれくらいか?

- 月々の固定費はいくらか?

- 生活費を含めた必要資金はいくらか?

- 黒字化のタイミングはいつか?

- 資金繰りが苦しくなった場合の対策は?

多くの経営者が「把握しているつもり」でも、

いざ説明すると言葉に詰まるケースが非常に多いものです。

審査官は、

「数字を理解していない=計画倒れのリスクが高い」

と判断します。

逆に、数字を自分の言葉で説明できる経営者は、「この人は事業を管理できる」と高く評価されます。

過去の経験

創業する業種での勤務経験や実績は、事業計画の実現可能性を裏付ける大きな根拠になります。

審査官は、過去の経験が「今回の事業にどう活かされるか」を重視して見ています。

特に評価されるポイントは次の通りです。

- 業界経験の有無:どのくらい現場を理解しているか

- 実績・成果:売上改善・店舗運営・顧客獲得などの具体的な成果

- 人脈・ネットワーク:仕入先・協力業者・顧客との関係性

- 経験と計画の一貫性:過去の経験が事業計画の根拠になっているか

小規模企業は「経営者で決まる」と言われます。

だからこそ、「この人なら応援したい」と思ってもらえる経験の整理と説明が重要です。

「モノ」:事業の競争力

商品力と差別化

公庫の審査では、提供する商品・サービスが市場に受け入れられるかどうかが最も重要なチェックポイントの一つです。

単に「良い商品です」「珍しいサービスです」と説明するだけでは不十分で、客観的な根拠に基づいた競争力の説明が求められます。

市場ニーズとの適合性

商品・サービスが「誰の」「どんな課題を」「どのように解決するのか」を明確に説明できる必要があります。

審査官は以下を確認します。

- 市場に本当に需要があるのか

- 顧客がその商品を選ぶ理由があるのか

- 価格設定は妥当か

「自分が作りたいもの」ではなく、「市場が求めているもの」になっているかが重要です。

競合分析

競合他社の存在は必ずチェックされます。

「競合がいない」という説明は、むしろマイナス評価になりやすいです。

審査官が見たいのは、

- 競合の価格帯

- 提供サービスの特徴

- 顧客層

- 自社との違い

を把握した上で、

「その中で自社がどう戦うのか」

を論理的に説明できるかどうか。

競合分析が甘いと、

「市場理解が浅い=計画の実現性が低い」

と判断されてしまいます。

自社が選ばれる理由(USP)の明確化

競争力の核心は、

「なぜ顧客はあなたの事業を選ぶのか」

という一点に集約されます。

USP(Unique Selling Proposition)として、以下を整理しておくと説得力が増します。

- 他社にはない強み

- 経営者の経験・実績

- 商品の品質や技術力

- アフターサービスやサポート体制

- 立地・営業時間・価格帯などの優位性

- 顧客にとってのメリット(時間短縮・コスト削減・安心感など)

USPが明確であればあるほど、事業の継続性が高いと判断され、審査が有利になります。

「カネ」:財務とキャッシュフロー

実質的な返済能力

売上の大きさだけでは返済能力は判断されません。

生活費や固定費を差し引いた後に、**実際に返済に回せる現金(手残り)**がどれだけあるかが重要視されます。

事業計画書を作成する際は、PL(損益計算書)だけで判断するのではなく、

「利益+減価償却費」で算出した概算のキャッシュフローを必ず確認しましょう。

この手残り額が安定して確保できるかどうかが、

「この事業は返済を継続できるか?」という審査の評価に直結します。

個人の資産背景

小規模事業者では法人と個人の財務が一体化しがちです。

そのため、

- 代表者の負債

- 資産保有状況

- 配偶者の収入

なども審査対象になり得ます。

注意!審査に落ちる「意外な要因」

以下に該当する場合は、審査でマイナス評価となりやすいため、早めの改善が必要です。

不明瞭な「貸付金・仮払金」

社長への貸付金や仮払金が多いと、

「融資後の資金も私的に流用されるのでは?」

と疑われ、審査に大きく影響します。

特に以下のようなケースは要注意です。

- 経費にできない交際費や私的支出を貸付金処理している

- レシート紛失などで仮払金が長期間未精算

- 社長個人の生活費を会社から立て替えている

- 役員報酬が低すぎて、実質的に会社から生活費を補填している

これらは、

「経理が杜撰=数字の信頼性が低い」

と判断され、PLの信用性を大きく損ないます。

融資では「数字の正確性」を非常に重視するため、

日頃から税理士と連携し、正しい経理処理を徹底することが不可欠です。

計画不足の「SNS集客」

創業者の多くが「SNSで集客します」と説明しますが、これだけでは審査官には全く響きません。

SNS集客は、

「誰に」「どの媒体で」「どんな内容を」「どれくらいの頻度で」

発信するのかが明確でなければ、実現性が低いと判断されます。

例えば:

- Instagram → 20〜40代女性向け、ビジュアル訴求

- X(旧Twitter) → 即時性・拡散性

- TikTok → 若年層向け、動画での世界観訴求

- YouTube → 深い情報提供、専門性の発信

さらに、

- 投稿頻度

- 投稿テーマ

- KPI(フォロワー数・問い合わせ数)

- 広告を使うかどうか

などの具体性が求められます。

SNSは「無料で簡単に集客できる」と誤解されがちですが、実際には継続的な運用が必要で、成果が出るまで時間もかかります。

審査官はその点を理解しているため、曖昧なSNS戦略はむしろマイナス評価になりやすいのです。

家族の同意不足

意外に多いのが、「家族の反対で融資を断念」というケースです。

公庫は、家庭の協力体制を「事業継続性の重要な要素」として見ています。

創業期は収入が安定しないため、家族の理解と支えが不可欠だからです。

審査官は以下の点を確認します。

- 収入が不安定になる可能性を共有しているか

- 生活費の見通しは立っているか

- 事業に反対していないか

家族の同意が得られていないと、「途中で事業を続けられなくなるリスクが高い」と判断され、審査に通りにくくなります。

創業前に、家族としっかり話し合い、事業計画や資金計画を共有しておくことが大切です。

創業融資を成功させる「資金計画」の目安

自己資金の割合

創業者の平均自己資金は約24%。

2〜3割の自己資金があると審査がスムーズです。

ただし、公庫は2024年4月から自己資金10%ルールを撤廃しており、

自己資金ゼロでも制度上は融資可能です。

「自己資金がないから無理」と諦める必要はありません。

予備資金の確保

創業後、事業が軌道に乗り単月黒字化するまでには、平均して約6.5ヶ月かかると言われています。

開業直後は売上の入金タイミングが読みにくく、仕入・家賃・人件費などの固定費は必ず発生します。

そのため、売上が立っていても、実際のキャッシュが手元に残りにくい時期が続きます。

こうした創業初期の不安定な期間を乗り切るためには、

最低でも3〜4ヶ月分の運転資金を確保した借入計画が安心です。

予備資金が十分にあれば、売上が想定より遅れても慌てることなく、

広告・採用・設備投資など、事業を成長させるための打ち手を計画通りに実行できます。

融資成功の核心と、融資後に必ずやるべきこと

公庫融資を成功させる鍵は、

「客観的データに基づいた熱意ある計画」と

「自社の数字を語れる経営者の姿勢」です。

融資を検討されている方は、まず自社の強みと課題を整理し、

信頼できる専門家と一緒に計画を作り込むことをおすすめします。

融資後は、

- クラウド会計で業績をリアルタイム把握

- 管理会計で事業計画の目標数値を日々チェック

することが重要です。

畑間税理士事務所では、

会計ソフトの使い方指導、予実分析、事業計画書のレビューなど、

創業融資に必要なサポートを提供しています。

渋谷・新宿エリアを中心に挑戦する経営者の皆様を全力でサポートします。

「まずは話だけ聞いてみたい」という方も大歓迎です。

会計の不安を、未来への確信に。

まずはお気軽に無料相談をご利用ください。

執筆者紹介

代表税理士 畑間 彬宏

畑間税理士事務所 代表

大手税理士法人で10年間、上場・外資系企業の税務マネージャーとして従事。現在は渋谷・新宿を拠点に、スタートアップやフリーランスの「挑戦」を支援。「事業の成功をデザインする」を掲げ、会社設立から創業融資、クラウド会計導入まで、代表本人が直接伴走するスタイルを貫く。

【税制改正】令和8年3月期決算の法人税申告マニュアル|経理が押さえるべき税制改正ポイント

渋谷区代々木の税理士、畑間です。決算期が近づくと、「今回の申告ではどの税制改正に対応すれば良いのか分からない」というご相談を多くいただきます。 令和8年3月期(2026年3月期)の法人税申告では、新リース会計基準への対応や中小企業向け税制の見直しなど、経理実務に大きな影響を与える改正が多数含まれています。 そこで今回は、令和8年3月期の申告に向けて、経理・財務担当者が 実務でどこに注意すべきか を...